| Modernización y Simpli?cación de la Administración Hacendaría Sistema de Administración Tributaria I.- Introducción El Colegio de Notarios del Estado de Jalisco, agradece la Invitación que le fue formulada para participar en este Foro de la Primera Convención Nacional Hacendaria, la cual fue concebida como el espacio plural para el análisis y re?exión del marco Fiscal del País que permita identi?car las Políticas Públicas, en donde observando el derecho, las 3 instancias de Gobierno hagan más e?cientes su recaudación y su consecuencia: el gasto público, así como que el ciudadano adquiera la convicción sobre el manejo transparente de estos recursos, lo que permitirá el desarrollo sostenido que merece nuestro país. |

|

Así las cosas, en virtud de que el Notario Público constituye la profesión liberal más directa, constante e íntimamente vinculada al derecho tributario habida cuenta que acorde a la normatividad, llega a sustituir en algunos casos a la Administración Pública en el cumplimiento de sus funciones especí?cas de recaudación, dentro del tema 5, relativo a la simpli?cación de la Administración de Hacienda, subtema: Sistema de Administración Tributaria, me referiré a la necesidad de simpli?car la tramitología para el pago de los impuestos generados con motivo de los diversos actos traslativos de dominio de bienes inmuebles.

Al decir del ilustre Notario Carambula, citado por el Notario Espańol, Florencio Porpeta Clerigo, en su ponencia presentada con el título: “Las Exigencias Fiscales en relación con los efectos del acto jurídico”, en el VII Congreso Internacional del Notariado Latino, celebrado en el ańo de 1965, “el escribano mexicano está siempre bajo el imperio de un sólo y único sistema represivo”, tomando en cuenta que en otras latitudes como en Espańa, el Notario limita su responsabilidad a comunicar a la entidad Fiscal el otorgamiento del instrumento para que ella lo cobre en forma directa al contribuyente, en el concepto de que en la práctica el tributo es cubierto por el causante con el apoyo del servicio de gestoría profesional, en tanto que en México al Notario, se le derivan las funciones de cali?cador, liquidador, ?scalizador o controlador, además de imputarle una responsabilidad no subsidiaria, sino solidaria por el pago del crédito ?scal.

Igualmente al notario se le obliga al cumplimiento de:

1.- Exigencias previas al otorgamiento del acto, como avalúos, certi?caciones de solvencia ?scal;

2.- Exigencias simultáneas al instrumento, relativo a la inserción de cláusulas especiales como declaraciones bajo protesta de decir verdad, sobre el destino del inmueble, además de calcular, liquidar el crédito ?scal.

3.- Exigencias posteriores a su ?rma como el llenado de formatos, pago de impuestos y conservación de comprobantes.

El notario debe esmerarse en su estudio de la norma tributaria, para estar en condiciones de conciliar su doble carácter, por una vertiente, colaborador del ?sco y, por otro, asesor jurídico de las partes, además que para la liquidación inexonerablemente debe alcanzar la precisión establecida en la ley, con todas las implicaciones de los conocidos cambios normativos constantes, habida cuenta que si se determina una cantidad menor, por virtud de la responsabilidad solidaria, el ?sco ?ncará el crédito al notario, pero si lo hace en una cantidad superior, el usuario del servicio podrá hacerle las reclamaciones administrativas y civiles.

Nos inquieta de sobremanera que esta labor de cooperación sea acompańada de una larga tramitología, lo que trae como consecuencia que por satisfacer estas cargas extraordinarias, como el llenado de formatos preimpresos y la exhibición de multitud de documentos, se ponga en riesgo al negocio jurídico propio, ya que distrae al Notario de su función esencial que es la de prestar seguridad jurídica, sobre todo por estas fechas en donde con motivo de la proliferación de documentos falsi?cados, suplantación de personas y robo de identidad, que pone en riesgo el patrimonio de las personas, debe haber mayores cuidados en la actuación notarial.

III.- Referentes históricos:

Hasta la década de los sesenta del siglo pasado, la actividad notarial cumplía bajo un esquema sencillo, la norma tributaria en efecto, en materia federal, el impuesto que se generaba era el del timbre, aplicable a los contratos civiles, en una tarifa progresiva, que se cubría mediante la adquisición de estampillas ?scales que se adherían a la nota respectiva.

En el ámbito local el impuesto se cubría en las propias recaudadoras de rentas, lo que se hacía tomando en cuenta el mayor valor, resultante del valor ?scal o del declarado por las partes.

Así, bajo este esquema simple, el Notario podía validamente en un plazo de máximo de quince días satisfacer totalmente las exigencias ?scales del contrato.

A partir del día primero de enero de 1962 se modi?ca la Ley del Impuesto sobre la Renta para el efecto de gravar la utilidad generada con motivo de la enajenación de inmuebles urbanos, seńalándose en la exposición de motivos que para no dar efecto retroactivo a la norma, la base del tributo, sería la diferencia del valor del inmueble entre el día en que inició la vigencia de la norma (primero de enero de 1962), el que se obtendría mediante un avalúo bancario referido a esa fecha, comparándolo contra el valor y fecha de la enajenación.

El día primero de enero de 1973, se adicionó como objeto de gravamen, a la utilidad resultante de la enajenación de predios rústicos, además de incorporar un precepto que se prestó a acres críticas, consistente en incorporar dentro de la base de este impuesto la mayor diferencia advertida entre los valores, de la operación, el ?scal y el del avalúo.

Además se estableció la ?gura de la exención del pago del impuesto sobre la renta para quienes enajenaren su casa habitación, a condición de que dentro de los dos ańos siguientes, adquiriesen otro inmueble con el mismo ?n, para lo cual sería menester garantizar el impuesto que se causaría, en el caso de no proceder dicha exención.

A partir del día primero de enero de 1980, con motivo del inicio de la vigencia de la Ley del Impuesto al Valor Agregado, se derogó la Ley del Timbre, además de incorporarse el impuesto sobre adquisición de inmuebles.

En materia Estatal, durante la década de los sesentas hace su aparición el concepto de la cartografía, con la pretensión de lograr un mayor control sobre las características y dimensiones de los inmuebles que integraban el padrón catastral, además de incorporar el uso de un formato para el pago del impuesto sobre transmisiones patrimoniales y de un certi?cado de no adeudo predial.

IV.- Problemática actual, en relación:

IV.I.- Impuestos federales:

En este rubro, se han dado signi?cativos avances para la simpli?cación en el pago de los impuestos, destacando los siguientes:

1.- Suprimir la exigencia del avalúo bancario, salvo a las tres excepciones diseminadas en la Ley; lo anterior como consecuencia de la campańa iniciada en 1992, por la Secretaría de Hacienda y Crédito Público, con el objeto de re?ejar valores reales en las escrituras traslativas de dominio, además de la incorporación de diversas ?guras delictivas equiparables a la defraudación ?scal.

2.- Hacer accesible la exención del impuesto sobre la renta en la enajenación de casa habitación, desde suprimir la condicionante de la adquisición posterior de otra; reducir el requisito de que la casa habitación haya tenido este carácter durante los dos últimos ańos, así como la facilidad para acreditar esa condicionante.

Sin embargo, es necesario llevar hasta sus últimas instancias la simpli?cación, como podrían ser:

I.- Eliminar campos innecesarios en el formato de la declaración ya que en la misma se requiere por la expresión de todo el desarrollo del procedimiento para la liquidación del crédito, sin embargo, curiosamente en el supuesto de que se transmita una ?nca, que inicialmente fue adquirida exclusivamente como terreno y se enajena como construcción, en donde conforme a la Ley del Impuesto Sobre la Renta, el procedimiento es más complejo, sólo se requiere el valor y fecha de adquisición, que estimamos podría ser los únicos datos que fuesen necesarios en la totalidad de operaciones.

II.- Reducir los procedimientos para el cumplimiento de la obligación incorporada en el artículo 27 del Código Fiscal de la Federación a los Notarios en el sentido de informar sobre las operaciones autorizadas en el ańo inmediato anterior, la cual puede ser cumplida bajo dos aspectos:

a) Utilizando medios electrónicos, que lo ideal, ya que permitirá hacer posible el gobierno electrónico, recomendado por el Banco Mundial como la mejor manera de erradicar la corrupción.

b) No obstante las bondades del pago electrónico, debemos ser consientes de la realidad de muchas colectividades en donde no se cuenta con el servicio de Internet, por lo cual habrá de buscarse que se reduzca al máximo la información y simpli?que en el actual esquema de pago.

3.- Efectuar la adecuación Legislativa correspondiente para otorgar al Sistema de Administración Tributaria la facultad de validar programas informáticos para el pago de los diversos impuestos, entre ellos, el impuesto sobre la renta por enajenación de inmuebles, que permitiría un mayor control y transparencia en el pago de este tributo.

4.- Congruente con lo anterior, en la página electrónica del Sistema de Administración Tributaria, deberán publicarse todos los criterios sobre ésta materia, lo que permitirá a la población en general el conocimiento completo de la normatividad aplicable.

IV.II.- Impuesto Estatal:

Cabe re?exionar, sobre la trascendencia en la adición del artículo 154-bis de la Ley del Impuesto sobre la Renta para trasladar a las entidades federativas el 5% de la ganancia obtenida por el enajenante, la que muchas veces se traduce en que el total del impuesto, ser cubierto en el Estado en donde se ubica el inmueble, advirtiéndose que de conformidad con el criterio publicado en el Diario O?cial de la Federación el día 12 de febrero de 2004, en el Estado de Jalisco este impuesto ya se cubre en forma directa al Estado, actualmente en la caja recaudadora, aún cuando hemos sido informados por la Secretaría de Finanzas que se encuentran trabajando en un programa que permitirá su pago por medios remotos.

IV.III.- Municipios:

Igualmente, a partir de la reforma Constitucional del artículo 115, en donde a efecto de conferir una verdadera autonomía ?nanciera se les trasladó a los Municipios el cobro del impuesto sobre transmisiones patrimoniales, lo que verdaderamente se ha traducido en el fortalecimiento del Federalismo Mexicano, ya que el primer presupuesto para el funcionamiento del Municipio libre, postulado que campeó en el constituyente de 1917, lo constituye la su?ciencia de recursos, para que esta que es la manifestación de Gobierno más cercano a la población pueda prestar los servicios públicos en mejores condiciones.

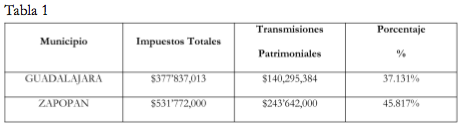

Destacamos la importancia que representa para los municipios la percepción de este tributo, toda vez que según los movimientos de ingresos y egresos de los 2 Ayuntamientos Metropolitanos, durante el ańo 2003, se obtuvieron los siguientes resultados: (ver tabla 1)

En consideración a la autonomía municipal, la mayoría de los 124 actuales municipios que conforman al Estado, adoptaron su propio formato de pago, al cual le han incorporado invariablemente el emblema municipal, los que coinciden en lo sustancial, di?riendo tan sólo en la colocación de la información, número y color de las copias, además de que deben ser llenados con el auxilio tan sólo de una máquina mecánica o eléctrica de impacto, por tratarse de un formato preimpreso, no permite su llenado utilizando los campos de datos de las computadoras, lo que evidentemente di?culta su llenado, propiciando errores al transcribir la información a proporcionar, ya que puede ser uno o varios los enajenantes, la materia de la operación puede comprender desde la simple enunciación de un lote de terreno a la complejidad de un condominio, haciéndose el comentario por muchos compańeros notarios que en la práctica resulta más laborioso el llenado de los formatos, de los avisos, que de la elaboración de la escritura.

Sobre este particular cabe hacer notar que a la fecha, el Consejo de Notarios del Estado de Jalisco, ha obtenido de los H. Ayuntamientos de Zapopan y Tlajomulco, el acuerdo para que los avisos sean formulados con el apoyo de los sistemas electrónicos, a condición de contar con la información requerida.

Al aviso hay que agregar entre otros documentos un certi?cado de no adeudo predial, respecto del cual, cabe seńalar que según el texto de los mismos, esta certi?cación, se realiza conforme a la información que aparece en el registro catastral, por lo cual si existiere pendiente de tramitar un revalúo o cambio de propietario, deberá cubrirse el diferencial, como ha ocurrido en diversas ocasiones, de donde se concluye que el aludido certi?cado no le con?rió derecho alguno al adquirente del inmueble, por lo cual, se considera que bastaría la exhibición del último recibo de pago.

También es necesario acompańar un avalúo practicado por perito autorizado, Corredor o Institución de Crédito, el cual debe ser aprobado por la propia Autoridad Municipal quien para tal ?n procede a una revisión.

En los casos en donde el adquirente pretende prevalecerse con la aplicación reducida del impuesto correspondiente, debe obtener un certi?cado de no propiedad, que es expedido por la misma autoridad ante quien posteriormente se va a presentar el aviso, en donde para su obtención, además de asistir personalmente, deberá acompańar una copia certi?cada del acta de nacimiento y de matrimonio en su caso, lo que propicia que muchas veces se abandone ésta idea.

No obstante que en la legislación ?scal la obligación del notario se circunscribe al entero de éste impuesto, en la práctica, el aviso es rechazado por situaciones tan disímbolas como los naturales errores de trascripción, la discrepancia entre la super?cie habida en el título de propiedad inscrito en el Registro Público de la Propiedad, con el aparecido en el padrón catastral, aclarar porcentajes de propiedad por falta del aviso anterior, etc.

Lo anterior independientemente del consabido cobro de recargos y multas, trae como consecuencia que la integridad del acto sujeto al gravamen se afecte, toda vez que subsanar la exigencia de la autoridad ?scal en muchos casos lleva más de los 90 días de la vigencia del aviso preventivo, lo que por sí mismo afecta la seguridad jurídica del instrumento. Cabe hacer mención que la Honorable Suprema Corte de Justicia de la Nación, consciente de la importancia de este problema ha resuelto que la validez de los contratos no pueden sujetarse al cumplimiento de las cargas ?scales.

Ver texto completo en archivo descargable en PDF

| Adjunto | Tamaño |

|---|---|

| Primer Foro Regional de la Convencion Nacional Hacendaria.pdf | 366.44 KB |