Sociedades Financieras de Objeto Limitado (SOFOLES)

| Los bancos fueron los intermediarios ?nancieros que durante ańos se ocuparon de otorgar créditos hipotecarios para la adquisición de viviendas. Algunas veces lo hicieron por voluntad propia, a ?n de cumplir con su objeto social; otras, en cambio, fue necesario que las autoridades diseńaran esquemas para motivar o aun obligar a la banca a participar en este tipo de ?nanciamientos, particularmente cuando se trataba de los relativos a viviendas populares de bajo precio, conocidas en el pasado como de interés social. |

|

En forma paralela, con motivo de la ?rma del Tratado de Libre Comercio de América del Norte, surgieron en nuestro país las Sociedades Financieras de Objeto Limitado (SOFOLES desde ahora), intermediarios que, como su nombre lo indica, se dedican a otorgar crédito para un propósito determinado: la compra de equipo de transporte, la adquisición de automóviles o la construcción y adquisición de vivienda. Con el tiempo, las SOFOLES hipotecarias fueron desarrollándose adecuadamente y demostrando en la práctica que, gracias a mejores sistemas de generación de los créditos y esquemas de cobranza de los mismos, podían competir exitosamente con los bancos en este campo.

Más tarde, a causa de la crisis bancaria iniciada en 1995, los bancos sufrieron importantes quebrantos en su cartera de crédito hipotecario. Luego de tan amarga y costosa experiencia, la banca decidió, prácticamente de forma unánime, retirarse del ?nanciamiento de la vivienda. Algunos ańos después, las instituciones de crédito decidieron volver a otorgar esta clase de fomentos, aunque limitándose a casas de tipos medio y residencial.

En ańos recientes, las SOFOLES hipotecarias han sido prácticamente las únicas instituciones intermediarias privadas que han avivado tanto la construcción, cuanto la adquisición de la vivienda de interés social, convirtiéndose así en clientes exclusivos del FOVI y de la Sociedad Hipotecaria Federal, banco de desarrollo que ahora se ocupa de impulsar la ?nanciación de ese tipo de vivienda; esto ha excitado el apetito de las instituciones bancarias para adquirir a dichos entes ?nancieros con el objeto de consolidar su posición, de manera particular, en el mercado hipotecario, con el inconveniente regulador resultante que signi?caría en materia de confusión de intereses, así como de concentración económica. Derivado de lo anterior y dada la importancia del sector inmobiliario para el gremio notarial, se considera justi?cado abordar el presente tema para bene?cio de dicho sector profesional.

1.- Antecedentes de las SOFOLES

El origen de las SOFOLES en México se halla en un requisito para la entrada en vigor del Tratado de Libre Comercio de América del Norte: se requería que el país contara con ?guras de intermediación ?nanciera especializada similares a las existentes en los otros países miembros de dicho tratado (anexo VII secc. C, inciso 2 del TLCAN). El esquema ?nanciero utilizado por las SOFOLES es ilustrado claramente por su nombre en el idioma inglés: “Non Bank Banks”; es decir, si bien se trata de entidades con un intenso ejercicio en el lado activo del balance, su operación crediticia es especializada y sus fuentes de fondeo están circunscritas, ceńidas a ciertos límites.

Desde su origen (1993), la actividad crediticia de las SOFOLES en México ha destacado por su acelerado crecimiento, con tasas superiores a las del desempeńo de la economía, incluso a pesar de las recesiones económicas, al grado de que en 2003 llegaron a constituir un sector ?nanciero con importante penetración en el mercado.

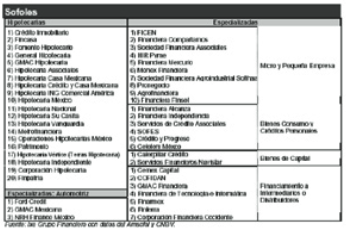

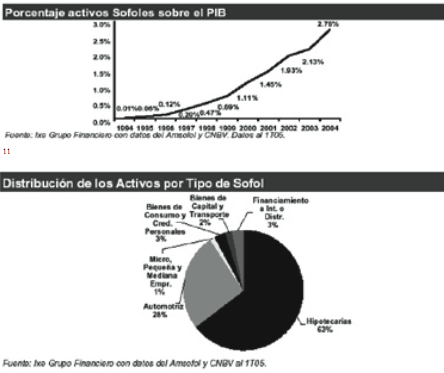

El factor que explica de manera principal el desarrollo de estas entidades ?nancieras es su especialización, la cual les permite conocer a fondo un determinado nicho de mercado. En este sentido, las SOFOLES se clasi?can merced a su mercado objetivo: hipotecario, automotriz, de bienes de capital y de transporte, de bienes de consumo y créditos personales, a pequeńas y medianas empresas, ?nalmente, de ?nanciamiento a intermediarios o distribuidores.

Las SOFOLES nacieron al amparo de las “Reglas Generales a que deberán sujetarse las Sociedades a las que se re?ere la fracción IV del Art. 103 de la Ley de Instituciones de Crédito”, las cuales contienen el fundamento legal, el objeto social, así como los requisitos para su establecimiento y funcionamiento. Estas Reglas se publicaron en el Diario O?cial de la Federación el 14 de junio de 1993.

2.- Dimensión del mercado

Durante los últimos ańos, las instituciones bancarias en nuestro país han perdido credibilidad paulatinamente, a causa de una serie de factores que poco bene?cian a los usuarios de servicios ?nancieros: el cobro de altas tasas de interés en el otorgamiento de créditos, el encarecimiento de los servicios que tales instituciones ofrecen y la di?cultad para acceder a los mismos, son únicamente algunos de ellos. Lo anterior ha propiciado que otras fuentes crediticias cobren fuerza como medida alterna, es así que hoy día el 70% de los préstamos otorgados se hace a través de dichas fuentes.

El presidente de la Bolsa Mexicana de Valores, Guillermo Prieto Trevińo, ha seńalado que de 1998 a la fecha, las fuentes crediticias alternas a los bancos (las SOFOLES, las sociedades de ahorro y préstamo, los arrendadores, los proveedores, los créditos de las cadenas comerciales y los mercados de deuda, tanto dentro como fuera de México), han crecido hasta 48% por ciento, o sea que siete de cada diez pesos para ?nanciamiento son otorgados por fuentes no bancarias.

La importancia de las SOFOLES es doble: por un lado, constituyen los principales participantes en sus respectivos segmentos de mercado, lo que las erige en verdaderas competidoras de la banca comercial; por otro, son activas participantes en el mercado de deuda, ya que su principal fuente de captación de recursos es el mercado de valores. Se prevé que a mediano plazo sus colocaciones aumenten aún con mayor empuje.

Para el ańo 2003 se hallaban registradas 33 SOFOLES, de las cuales, 18 eran especializadas en ?nanciamiento hipotecario y dos automotrices; el resto estaban orientadas al ?nanciamiento de otras actividades.

Existen actualmente 48 SOFOLES en México dedicadas a prestar dinero para consumir y ?nanciar empresas, comprar automóviles, viviendas.

A partir de la crisis económica de 1995, uno de los segmentos de crédito más desdeńados por la banca fue el hipotecario, espacio que inteligentemente ha sido ocupado por las SOFOLES, las cuales aprovecharon la coyuntura para tomar muy buenas posiciones en el campo del ?nanciamiento hipotecario con saltos cualitativos y cuantitativos más importantes que los de los programas bancarios cali?cados como restringidos y selectivos.

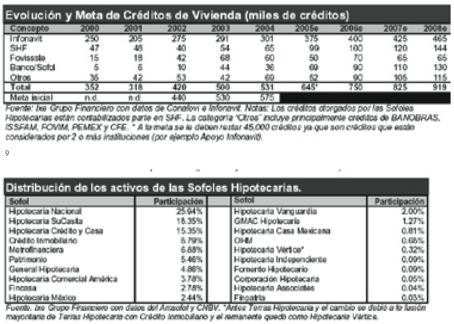

El negocio hipotecario de las SOFOLES ha crecido por encima del de las entidades bancarias. A la fecha ?nancian alrededor del 15% de las nuevas hipotecas en México, frente al 4% de los bancos, mientras que el restante 81% lo realiza el Estado. De los 450 mil créditos hipotecarios otorgados a lo largo de 2004, las SOFOLES hipotecarias originaron 68 mil créditos frente a 20 mil de las entidades bancarias.

Se calcula que las SOFOLES han colocado 462 mil créditos de 1995 a la fecha; pero analistas esperan que el panorama cambie a partir de 2005, cuando se concrete la venta de Hipotecaria Nacional (Hipnal) a BBVA Bancomer. Por lo que ve al Panorama de las SOFOLES Hipotecarias, cinco de éstas detentan el 75% de sus activos: Hipotecaria Nacional, Hipotecaria Su Casita, Crédito Inmobiliario, Metro?nanciera e Hipotecaria Crédito y Casa.

La industria de las SOFOLES resulta un tanto atractiva, pues ha logrado tasas de crecimiento por arriba de las de la economía nacional. Asimismo, presenta un aumento notorio en la participación de los activos como porcentaje del PIB (Producto Interno Bruto), al llegar a una cifra aproximada de 2.76% para el primer trimestre de 2005. Esto se traduce en activos por $189,930 mdp, cifra que implica un incremento de 22.78% respecto al mismo trimestre del ańo 2004.

Ver texto completo en archivo descargable en PDF

| Adjunto | Tamaño |

|---|---|

| Sociedades Financieras de Objeto Limitado (SOFOLES).pdf | 277.8 KB |